Von der Compliance zur Chance: Transformative Strategien zur Wertschöpfung

Das verstärkte Engagement für Nachhaltigkeit in Europa, das vor allem durch das Pariser Klimaabkommen und die EU-Taxonomie vorangetrieben wird, hat die Immobilienbranche unter Druck gesetzt, erhebliche Veränderungen vorzunehmen. Die kürzlich überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) und die Energieeffizienzrichtlinie (EED) sehen bis 2050 einen hoch energieeffizienten und dekarbonisierten Gebäudebestand (einen defacto emissionsfreien Gebäudebestand) und bis 2030 eine Reduzierung der Treibhausgasemissionen um mindestens 55% (im Vergleich zu 1990) vor (Quelle). Als Reaktion auf diese Richtlinien hat sich die Europäische Union das Ziel gesetzt, bis 2033 25% der energieineffizientesten Gebäude in ihren Mitgliedstaaten zu sanieren. Darüber hinaus müssen ab 2030 alle Neubauten strenge Kriterien für die Emissionsfreiheit sowohl bei der Herstellung als auch bei der Entsorgung von Baumaterialien erfüllen. Darüber hinaus plant die EU, die Verwendung von Heizungen auf der Basis fossiler Brennstoffe bis 2040 auslaufen zu lassen (Quelle).

Der Rechtsrahmen in der Schweiz ist weniger entwickelt, aber das Land hat sich mit der Annahme der langfristigen Klimastrategie des Bundesrats (2021) und der Verabschiedung des "Klima- und Innovationsgesetzes" (2023), in dem ein Netto-Null-Ziel festgelegt wurde, stark für die Klimaziele eingesetzt. Angesichts des bedeutenden Beitrags des Immobilien- und Bausektors zum Primärenergieverbrauch (36%) und zu den Treibhausgasemissionen (37%) ist der Sektor zu Recht in den Fokus der Zivilgesellschaft und der politischen Entscheidungsträger gerückt, die versuchen, die globalen Kohlenstoffemissionen zu reduzieren und das 1,5-Grad-Ziel des Pariser Abkommens bis 2050 zu erreichen. Die Dekarbonisierung muss daher bei der Entwicklung, dem Bau und der Verwaltung von Immobilien Vorrang haben.

Dieser sich entwickelnde Rechtsrahmen ist für Vermögensverwalter und Banken besonders kritisch, da Immobilien, die die neuen Standards nicht erfüllen, zunehmend Gefahr laufen, zu "gestrandeten Vermögenswerten" zu werden (geringere Fungibilität, Stil-/Risikoverlagerung, Risiko notleidender Kredite). Um dies zu verhindern, müssen die Eigentümer oft erhebliche Mittel für die Renovierung aufwenden, um die neuen Energie- und Sozialstandards zu erfüllen und Brown Discounts zu vermeiden. Wir glauben, dass ESG-Konformität bald das "new normal" sein wird, was bedeutet, dass Immobilien, die ein bestimmtes Rating nicht erfüllen, mit einer Abwertung belegt werden, während Immobilien, die die ESG-Anforderungen erfüllen, eine Aufwertung erfahren. Am Beispiel des deutschen Büromarktes zeigt sich, dass laut Colliers bis zu 69% (303 Mrd. €) aller Top-7-Büroimmobilien Gefahr laufen, auf der Strecke zu bleiben.

«Der Vorstoss in Richtung eines nachhaltigen Gebäudebestands ist nicht nur eine Compliance-Übung, sondern eine strategische Chance, das Portfolio Management neu zu definieren.»

Armin Hafner, CAIA

Team Lead Real Estate Investment

Gestrandete Vermögenswerte innerhalb der Anlagestile

Praktiker und Wissenschaftler klassifizieren Immobilien in der Regel nach ihrem Risiko-Rendite-Profil und verwenden die Begriffe "Core", "Value-Add" und "Opportunistic" als Indikatoren für den Grad der Vorhersehbarkeit künftiger Cashflows und der Wertentwicklung:

- Core-Immobilien sind solche, die einen bedeutenden Teil ihrer Rendite aus laufenden Erträgen erzielen und sich durch eine eher geringe Volatilität und oft einen geringeren Fremdfinanzierungsgrad auszeichnen. Es wird daher davon ausgegangen, dass sie auch in einem schwierigen Marktumfeld die liquideste Klasse sind.

- Wertsteigernde und bis zu einem gewissen Grad opportunistische Immobilien sind solche, die sich in einer Übergangsphase befinden und die aktive Cashflows generieren können oder auch nicht. Künftige Cashflows sind aufgrund der aktuellen Bedingungen noch nicht stabilisiert und zeichnen sich durch ein gewisses (erhebliches) Mass an Unsicherheit aus. Im Vergleich zu Core-Vermögenswerten generieren Value-Add-Vermögenswerte tendenziell weniger laufende Erträge und stützen sich stärker auf (künftige) Wertsteigerungen als Komponente der Gesamtrendite.

Im Allgemeinen versuchen die Eigentümer, die Eigenschaften eines Objekts zu verbessern, indem sie verschiedene Strategien anwenden, wie z.B. bauliche Veränderungen/Kapazitäten, Neupositionierung oder Änderung des Mietermixes. Diese Ansätze erfordern ein aktives Management. Die erfolgreiche Umsetzung und das Ergebnis hängen daher in hohem Masse von den Fähigkeiten des Verwalters oder des beauftragten Dritten und seiner Fähigkeit ab, erfolgreich Massnahmen zu identifizieren und durchzuführen, die einen echten Mehrwert schaffen.

UBS definiert ein Stranded Asset als einen Vermögenswert, "der seinen Wert früher als erwartet verliert, normalerweise aufgrund sich ändernder wirtschaftlicher Strukturen [...], wodurch zuvor sichere Investitionen zu Verbindlichkeiten werden". Der Autor würde diese Definition um "regulatorische Strukturen" ergänzen und solche Vermögenswerte zwischen Core und Value-Add ansiedeln, mit einer Tendenz zu Value-Add; allerdings muss eine Unterscheidung nach der Art der Immobilie und ihren Hauptmerkmalen (z.B. Wohnen vs. Büro) vorgenommen werden.

Institutionell gehaltene Wohnimmobilien, die in Deutschland oder der Schweiz von einer Strandung bedroht sind, erwirtschaften nach wie vor liquide Mittel, weisen überwiegend einen geringen Verschuldungsgrad auf und haben derzeit in Ballungsräumen geringe oder tolerierbare Leerstandsquoten. Dennoch könnten sie kurz- bis mittelfristig einem Abwertungsrisiko, erheblichen gesetzlichen Verpflichtungen zur energetischen Sanierung und einer eingeschränkten Fungibilität (bis hin zur Unverkäuflichkeit bzw. Unvermietbarkeit zu wirtschaftlich sinnvollen Preisen) ausgesetzt sein.

Im Büroimmobiliensektor ist das Risiko von (künftigen) Leerständen sehr viel höher und die Widerstandsfähigkeit sehr viel geringer, so dass insgesamt ein wesentlich grösseres Risiko besteht, gestrandet oder sogar veraltet zu sein. Colliers verweist auf den "Stranding-Asset-Point" - den Punkt, an dem es zu einem "unerwarteten" Rückgang der Erträge oder sogar zu einem vollständigen Wertverlust kommt (Quelle).

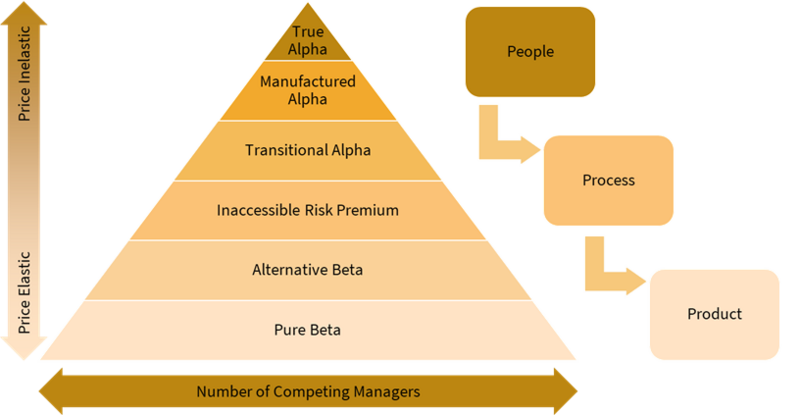

Eine kurze Einführung in Alpha

Alpha kann als Überschussrendite (oder abnormale Rendite) einer Anlage im Vergleich zu ihrer Benchmark als Ergebnis aktiver Investitionen beschrieben werden, die nicht durch bekannte Faktoren beschrieben werden kann, sondern auf Geschick oder Glück zurückzuführen ist. Bleibt eine abnormale Rendite im Laufe der Zeit bestehen (Persistenz der abnormalen Rendite), kann dies ein Indikator für Geschicklichkeit und nicht für Glück sein.

Innerhalb eines Portfolios können bestimmte alternative Anlagen als Alphatreiber fungieren. Zu den Renditetreibern gehören im Allgemeinen die Anlagen, Produkte und Strategien, die das Risiko und die Rendite des Portfolios bestimmen; diese werden üblicherweise in Beta- und Alpha-Treiber unterteilt. Alphatreiber werden durch die Anlagestrategie definiert und streben Renditen an, die nicht von der Benchmark abhängen. Alternative Anlagen - einschliesslich Immobilien (insbesondere Value Add/Opportunismus) - werden in der Regel als Alpha-Treiber eingestuft, da sie auf komplexen, aktiven Strategien mit einer geringen Korrelation zu traditionellen Anlageklassen beruhen.

Beta hingegen ist ein Mass für das Systemrisiko und kann als Benchmark bei der Leistungsbewertung eines Vermögenswerts, Fonds oder Portfolios dienen. Beta-Treiber sind Engagements in Marktrisikofaktoren und kompensieren das Tragen nicht diversifizierbarer Marktrisiken.

Obwohl es sich um zwei unterschiedliche Konzepte zu handeln scheint, können Alpha und Beta als ein Spektrum betrachtet werden. Alpha wird in der Wissenschaft und unter Fachleuten heftig diskutiert (insbesondere im Hinblick auf das Vorhandensein von "echtem Alpha" und die Fähigkeit, es zu erkennen). Ausserdem neigt Alpha dazu, mit der Zeit zu Beta (oder alternativem Beta) zu werden (Quelle).

Um einen Rahmen für die Klassifizierung der Anlagekompetenz zu schaffen, schlägt Schelling einen Mechanismus vor, der nicht nur darauf abzielt, die Art und die Quelle der Rendite zu beschreiben - die Fähigkeit des Managers, auf diesen Renditestrom zuzugreifen, und die Wahrscheinlichkeit, dass er in der Zukunft fortbesteht -, sondern der auch die Anlagekompetenz als ein Spektrum darstellt. Da der Schwerpunkt dieses Textes auf Immobilienstrategien im Kontext der Wertschöpfung liegt, beschränkt sich der Umfang hier auf "hergestelltes Alpha" (Schelling beschreibt dies als "Hands-on-Alpha") und "Übergangsalpha" (beide werden in diesem Zusammenhang als am relevantesten angesehen).

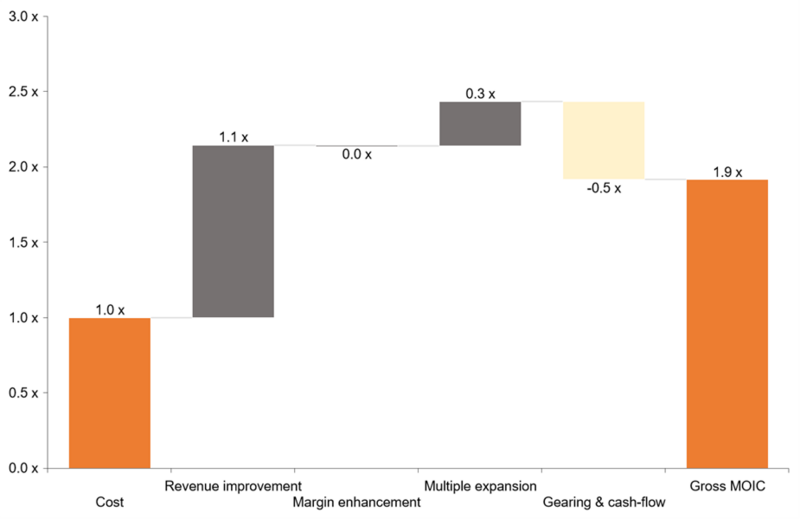

Wie oben dargestellt, ergibt sich ein Brutto-MOIC (Multiple on Invested Capital) von 1,9x nach Sanierung und Berücksichtigung der Zwischenmieteinnahmen. Da der MOIC den Multiplikator auf das investierte Kapital darstellt, berücksichtigt er den Eigenkapitalanteil an den Gesamtinvestitionen von 18,4 % zusätzlich zum ursprünglich eingesetzten Eigenkapital (was den Nenner erhöht). Bei der Höhe der Verschuldung wurde angenommen, dass das Verhältnis von Verschuldung zu Wert statisch bei 0,5x bleibt. Darüber hinaus erhöht eine angenommene Ausschüttung von Zwischen-Cashflows (d.h. NOI in T1 und T2 mit 100% bzw. 50%) an den Investor den Nenner. Wir sehen, dass sich unser Eigenkapital nach der Sanierung um das 1,9-fache erhöht - bei gleichbleibendem Schuldenstand. Die Renditen sinken, was zu erwarten war, da wir uns auf den Kernbereich zubewegen. Es bleiben jedoch zwei wichtige Fragen offen:

- Auf welche Faktoren kann die Rendite zurückgeführt werden?

- Wie würde sich das auf ein hypothetisches Portfolio mit ähnlichen Vermögenswerten auswirken?

Zur Beantwortung der ersten Frage schlagen wir die Verwendung einer Wertbrücke für die Zuordnung von Leistung und Rendite vor (siehe unten), wobei die relevanten Faktoren in die zuvor definierten Faktoren unterteilt werden: Verbesserung der Einnahmen (z. B. durch höhere Mieten), Verbesserung der Marge (z. B. durch Verringerung von Leckagen), Mehrfachexpansion (z. B. durch Risikoverlagerung zurück zum Kerngeschäft) sowie Verschuldung und Cashflow.

Wie man den Weg zu CO2-freien Gebäuden beschreitet

Netto-Null White Paper

Der exponentielle Anstieg der anthropogenen Treibhausgaskonzentrationen seit der Industrialisierung führt zu einem verstärkten Treibhauseffekt. Dies führt zu irreversiblen Schäden an den natürlichen Ökosystemen und unserer Gesellschaft. Aus dieser Erkenntnis heraus muss der Ansatz der Dekarbonisierung in den Fokus der Immobilienentwicklung und des Bauens rücken.

Unsere Recherche und das daraus resultierende Whitepaper Dekarbonisierung liefert Ihnen alle notwendigen Erkenntnisse und Informationen zu diesem zukunftsweisenden und relevanten Thema. Die Datengrundlage des Whitepapers besteht aus einer breit angelegten Portfoliostudie von 36 Implenia Entwicklungsprojekten auf Basis des SIA 2040, die im Jahr 2022 durchgeführt wurde.

Kommentare (0)

Keine Kommentare gefunden.